|

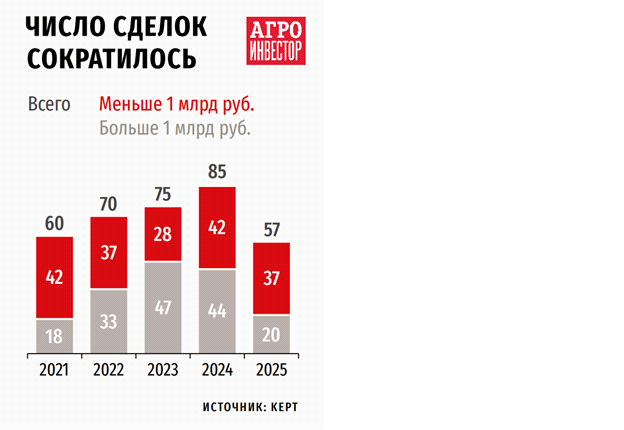

Совокупный стоимостной объем и количество сделок слияний и поглощений в российском АПК в прошедшем году заметно сократились, в первую очередь из-за падения числа крупных транзакций. Одним из главных факторов, который влиял на рынок M&A, эксперты называют высокую ключевую ставку ЦБ. Негативную роль сыграли жесткая денежно-кредитная политика, снижение рентабельности в отрасли и общая макроэкономическая ситуация. Зато в 2026 году инвесторы могут активизироваться. При смягчении условий по кредитам и уменьшении неопределенности можно ожидать возврат отложенного спроса на сделки, прежде всего в сегментах переработки, вертикальной интеграции и нишевых направлениях с устойчивым внутренним спросом Агроинвестор, 02.02.2026 Объем слияний и поглощений в российском АПК в 2025 году сократился почти в два раза и составил 161 млрд руб., следует из презентации директора отдела инвестиций и рынков капитала аудиторской и консалтинговой компании Kept Павла Лапшина (ранее — часть международной сети KPMG). Число сделок M&A также снизилось до 57 против 85 годом ранее. При этом рынок крупных сделок с чеком выше 1 млрд руб. просел заметнее: их количество сократилось с 44 в 2024-м до 20 в прошедшем году. По мнению эксперта, основными причинами снижения активности являются разрыв в ценовых ожиданиях сторон и дорогой заемный капитал. «Продавцы не хотят считать стоимость своих компаний от текущих низких финансовых результатов, а хотят использовать некие модельные, прогнозные финансовые показатели, — говорил он (цитата по Поле.РФ). — Покупатели, напротив, исходят из текущей макроситуации: при высокой процентной ставке мультипликатор должен быть ниже, соответственно, ниже должны быть цены сделок». EBITDA рентабельности в растениеводстве за 6 месяцев 2025 года составила 17%, в то время как по итогам 2024-го показатель был на уровне 21%, а в 2021-м доходил до 57%, напоминал Лапшин. Доходность масложировой отрасли в первом полугодии опускалась до 9% против 13% за аналогичный период годом ранее. В таких условиях ключевым драйвером на рынке M&A в АПК остаются консолидация и покупки со стороны крупных игроков, которые «могут себе позволить покупать, мыслить на долгосрочную перспективу». Причины падения В 2025 году рынок слияний и поглощений в агропромышленном комплексе в целом действительно продемонстрировал снижение активности по сравнению с предыдущими периодами, что подтвердило ранее звучавшие прогнозы, комментирует директор по стратегии ИК «Финам» Ярослав Кабаков. Совокупный объем и количество сделок в российском АПК заметно сократились, прежде всего за счет падения числа крупных транзакций, соглашается он. Ключевыми причинами, по словам эксперта, стали высокая стоимость заемного финансирования, разрыв в ожиданиях по цене между продавцами и покупателями, а также общая макроэкономическая неопределенность, которая заставляла инвесторов занимать выжидательную позицию. Во многих случаях собственники предпочитали отложить продажу активов, рассчитывая на более благоприятные условия, тогда как покупатели стремились закладывать в оценку повышенные риски, что осложняло достижение договоренностей. «Существенное влияние на рынок оказывали и структурные факторы: уход или сокращение присутствия иностранных инвесторов, усиление роли стратегических российских игроков и фокус компаний на оптимизации уже имеющихся активов, а не на агрессивной экспансии», — добавляет Кабаков. Базовым моментом, оказывающим воздействие на рынок M&A в АПК в ушедшем году, стала ключевая ставка ЦБ, сохраняющаяся на высоком уровне, считает директор по аналитике «Инго Банка», к.э.н. Василий Кутьин. В среднем она составила 19,28%, а в течение года снизилась с 21 до 16%. Однако такой уровень, по мнению эксперта, является критическим для сельского хозяйства, даже с учетом работы госпрограмм льготного кредитования АПК. «Вторичными факторами, подпитываемыми жесткой денежно-кредитной политикой, выступают сжатие рентабельности в сельхозпроизводстве и высокая закредитованность предприятий, которая привела к отсутствию ликвидности у многих собственников (особенно малых и средних предприятий)», — отмечает он. Среди основных трендов рынка Кутьин выделяет три главных момента. Во-первых, продолжение монополизации отрасли. «Крупные холдинги расширяются за счет более мелких и низкорентабельных игроков, также по-прежнему идет консолидация земельных банков», — рассказывает он. Вообще консолидация сельскохозяйственной отрасли — это устойчивый стратегический тренд. В России за последние 10 лет площадь сельхозземель под контролем агрохолдингов выросла в 2,5 раза — с 7,6 млн га в 2014 году до 18,5 млн га в 2024-м. На октябрь 2025-го, по данным консалтинговой компании BEFL, общий земельный банк крупнейших компаний отрасли увеличился еще на 0,5 млн га — до 19 млн га. Во-вторых, в прошлом году произошло исчерпание сделок с зарубежными компаниями, продолжает Кутьин. Сейчас на рынке M&A в агропроме почти не осталось иностранных продавцов, тогда как в 2023—2024 годах сделки с такими активами были драйвером сегмента. В первом полугодии 2025-го фактически наблюдалось завершение этой волны, констатирует он. В-третьих, эксперт выделяет увеличение количества сделок по приобретению активов, а не долей. По его словам, особенно это заметно в сегменте стрессовых активов и при выходе зарубежных игроков с российского рынка. На рынок M&A в АПК в 2025 году повлияли макроэкономические и структурные факторы, вторит остальным директор департамента управленческого консалтинга аудиторско-консалтинговой группы «Деловой Профиль» Владимир Поклад. Главным же сдерживающим элементом стала высокая стоимость капитала при ключевой ставке 16,5%: кредиты на покупку активов стали экономически нецелесообразными даже для крупных игроков. Это усилило разрыв в оценках между покупателями, ориентированными на текущую низкую рентабельность, и продавцами, рассчитывающими на потенциальный рост. В условиях такой неопределенности многие сделки не доходили до завершения, знает эксперт. Свою роль сыграла и отраслевая специфика, продолжает Поклад. «Падение урожайности из-за неблагоприятных погодных условий и рост себестоимости производства (удобрения, семена, техника) снизили инвестиционную привлекательность многих активов, особенно в растениеводстве», — акцентирует внимание он. Кроме того, завершилась фаза массового выкупа активов у уходящих иностранных компаний, что лишило рынок одного из ключевых источников ликвидности. На этом фоне активность сохранили лишь те участники, которые располагали собственными средствами и долгосрочной стратегией, — в первую очередь крупные агрохолдинги и государство через Росимущество. А вот директор консалтинговой компании «Яков и Партнеры» Алексей Клецко в целом не наблюдает заметного падения активности на рынке M&A в агросекторе. «Хотя коллеги по-разному смотрят на данный сегмент и поэтому приводят разные оценки — от сохранения темпов практически на уровне 2024-го как по числу сделок, так и по их объему, до падения на 30-40%», — отмечает он. Сам эксперт выделяет два основных фактора, которые оказывали влияние на рынок сделок слияний и поглощений в АПК. Во-первых, высокая ставка Центробанка, которая сильно снижала аппетиты игроков к новым приобретениям, во-вторых, сокращение рентабельности. «Эти факторы приводят к тому, что продолжает расширяться разрыв между ожиданиями продавцов, оценивающих свои активы, вспоминая ту доходность, которую они имели в 2020—2021 годах по земле и остальным активам, и покупателей, которые смотрят на текущую реальность и совсем по-другому видят мультипликаторы по сделкам», — поясняет Клецко. Управляющий директор компании BEFL Владислав Новоселов тоже считает, что интерес участников рынка к сделкам M&A в агросекторе и их активность не снизились, но количество завершенных сделок в 2025-м было существенно меньше, чем в предыдущие годы. «Основная причина — различия в оценках и, соответственно, в ценовых ожиданиях сторон — покупателей и продавцов. Стороны просто не достигали договоренности. Это приводило к тому, что в переговорах они не могли выработать единую позицию, и сделки не совершались», — рассказывает эксперт. В числе основных трендов рынка он выделяет смещение интереса стратегических игроков — растениеводов и животноводов — в сторону производства продуктов питания. «Все они стали больше уделять внимания следующим переделам, смотреть на следующие элементы производственной цепочки», — объясняет Новоселов. Второй тренд, по его наблюдениям, заключается в том, что оценка со стороны покупателей стала преимущественно основываться на доходности и окупаемости активов, а не на стоимости имущества, входящего в приобретаемый бизнес. Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев среди причин снижения объема сделок выделяет геополитическую изоляцию и уход иностранного капитала. Кроме того, влияние оказывали сложности с оценкой активов (была высокая волатильность, менялись логистические цепочки, затруднялась доступность технологий), дефицит крупного долгового финансирования и приоритет внутренней консолидации над экспансией. «Все-таки крупные игроки тратили основные ресурсы не на покупку новых активов, а на интеграцию уже приобретенных, — отмечает он. — А если лидеры рынка что-то и приобретали, то в первую очередь это были перерабатывающие мощности, элеваторы, дистрибуционные сети, все то, что помогает контролировать цепочку создания стоимости». По мнению эксперта, консолидация в сегменте переработки, это в принципе самый активный тренд последнего времения, особенно в мясной, молочной, масложировой отраслях. Самые активные игроки По мнению Владимира Поклада, в 2025 году рынок M&A в АПК перешел в фазу «зрелой консолидации». Главным трендом стало стратегическое поглощение активов крупными вертикально интегрированными холдингами, такими как «Черкизово», ГАП «Ресурс», «Эфко» и «Агрокомплекс» им. Н. И. Ткачева. Эти компании фокусировались на усилении контроля над цепочками создания стоимости — от сырья до готовой продукции. И хотя объем сделок сократился почти вдвое, их качество и стратегическая направленность возросли. По данным Kept, в списке наиболее активных покупателей в 2025 году второй год подряд лидирует Росимущество — 25 сделок. Среди коммерческих компаний по числу сделок выделяются ГАП «Ресурс», «Эфко», группа «Таврос», «Агрокомплекс» им. Н. И. Ткачева, «Черкизово» и другие. Крупнейшей сделкой в секторе, по оценке Лапшина, стало приобретение «Агрокомплексом» «Приосколья» предположительно за 50-70 млрд руб., а также покупка компанией «Эфко» «Масленицы» на базе бывших активов Bunge предположительно за 15-25 млрд руб.

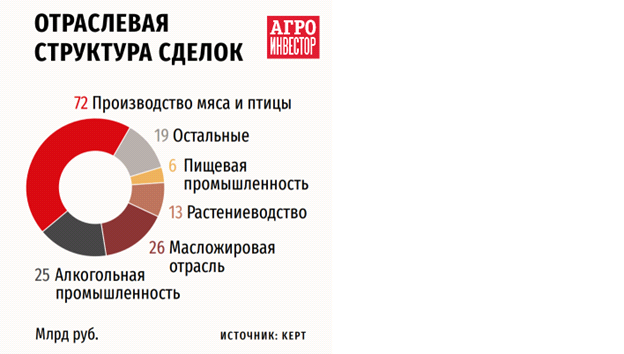

«Агрокомплекс» им. Н. И. Ткачева стал владельцем 100% компании «Инвест Трейд», которой принадлежит холдинг «Приосколье», в октябре. Ранее 99,9% доли в «Инвест Трейд» было у ее гендиректора Сергея Феськова, еще 0,1% — у ООО «Белинвест». ООО «Инвест Трейд» стало учредителем АО «Приосколье», ЗАО «Краснояружская зерновая компания» и ЗАО «Новооскольский комбикормовый завод» в феврале прошлого года. Феськов возглавил эти и другие компании из структуры «Приосколья». Ранее юрлица контролировал бывший зампред правительства Белгородской области Геннадий Бобрицкий, который находится в розыске: в 2023 году он был заключен под стражу по обвинению в мошенничестве, девять месяцев провел в СИЗО, после чего был отпущен под домашний арест и впоследствии скрылся. Холдинг «Приосколье» создан в 2003 году на базе обанкротившейся птицефабрики. Сейчас у компании четыре завода по переработке мяса птицы и 16 откормочных площадок. Компания имеет репродукторы второго порядка, а также занимается глубокой переработкой мяса птицы. Выручка АО «Приосколье» за 2024 год составила 58,5 млрд руб., чистая прибыль — 11,1 млрд руб. В 2024 году, по данным Национального союза птицеводов, агрохолдинг выпустил 453 тыс. т мяса бройлера в живом весе — на 2 тыс. т больше, чем в 2023-м, сохранив третье место в рейтинге крупнейших производителей. «Агрокомплекс» занял четвертую позицию в том же рейтинге с 436 тыс. т бройлера. Таким образом, если объемы производства у компаний не изменились, по итогам 2025-го «Агрокомплекс» благодаря сделке может выпустить почти 890 тыс. т бройлера, что позволит ему занять третье место, упрочив отрыв от конкурентов. По мнению Кабакова, активы холдинга «Приосколье» представляют значительный интерес для «Агрокомплекса» по ряду причин. Во-первых, это укрепление позиций на рынке мяса птицы. Во-вторых, диверсификация и расширение географии присутствия. В-третьих, финансовая привлекательность. «Однако интеграция “Приосколья” в структуру “Агрокомплекса” может сопровождаться рядом трудностей. Юридические сложности связаны с тем, что основатель “Приосколья” (Бобрицкий) находится в розыске, что могло усложнить процесс передачи прав собственности и потребовать дополнительных юридических процедур», — отмечал ранее эксперт. Также, по его словам, есть риски, связанные с тем, что производственные мощности находятся в Белгородской области, — это представляет угрозу для безопасности операций и требует дополнительных мер по обеспечению стабильности производства. Владимир Поклад считает, что эта транзакция не только определила лидерство мясного сегмента по объему M&A (72 млрд руб.), но и создала нового отраслевого лидера в птицеводстве. «Стратегическое значение сделки заключается в усилении вертикальной интеграции и расширении производственных мощностей одного из крупнейших агрохолдингов страны», — подчеркивает он. В августе полноправным владельцем компании «Масленица», выпускающей масла «Олейна» и Ideal, стал холдинг «Эфко», увеличив с 31,4 до 100% долю в ООО «Агроинвест» (ранее актив принадлежал Exoil Group). Мощности предприятий, объединенных в ООО «Масленица» и перешедших под полный контроль «Эфко», рассчитаны на переработку 540 тыс. т сырья и производство более 200 млн бутылок подсолнечного масла в год. Покупка позволит нарастить долю «Эфко» в сегменте растительного масла с 10 до 27%, оценивали ранее эксперты. Маслоэкстракционный завод в Воронежской области Bunge запустила в 2008 году. Инвестиции в него превысили $130 млн. Согласно отчетности, выручка «Масленицы» в 2024 году выросла до 32,4 млрд руб. с 26,2 млрд руб. в 2023-м, чистая прибыль снизилась до 2,8 млрд руб. с 3,4 млрд руб. соответственно. По условиям одобрения сделки с «Агроинвестом» со стороны ФАС в течение пяти лет с даты совершения сделки «Эфко» будет обязана закупать на бирже не менее 10% общего объема приобретаемого группой подсолнечника. В начале 2025-го «Эфко» провело и еще одну сделку: компания купила 100% долей в уставном капитале ООО «ТКПП» (Тольяттинский комбинат пищевых продуктов). По данным сервиса «Чекко», убытки купленного комбината за 2023 год составили 1,1 млрд руб., выручка за тот же период — 1,2 млрд руб. Высокую активность в прошедшем году проявляла также ГАП «Ресурс», отмечает Владимир Поклад. В частности, в конце апреля ФАС согласовала «РЗК “Ресурс”» (входит в группу) ходатайство о приобретении в пользование имущества Кропоткинского элеватора. Компания получила в распоряжение 87% ключевых производственных активов и нематериальной собственности АО «Кропоткинский элеватор», среди которых мельница по выпуску муки, а также цех по производству макаронных изделий и фасовки готовой продукции. Мощность единовременного хранения зерна Кропоткинского элеватора составляет порядка 150 тыс. т, сообщали «Ведомости». В июле подконтрольная группе структура ООО «МЭЗ “Ресурс”» получила одобрение антимонопольного ведомства на покупку компании «Нива», производящей одноименное подсолнечное масло. Стоимость сделки эксперты оценивали в 10-15 млрд руб. ООО «Нива» было создано в 2009 году, специализируется на производстве подсолнечного масла и шрота. Основные производственные мощности предприятия сосредоточены в Самарской области. А в декабре ГАП «Ресурс» сообщила, что завершила сделку по приобретению активов ГК «Алтан» в Алтайском крае, он стал 25-м регионом присутствия «Ресурса». В состав группы вошли «ТД Алтан», «НПФ Алтан», «Поспелихинский КХП» и «Поспелихинская макаронная фабрика». Предприятия специализируются на глубокой переработке твердых сортов пшеницы, производстве муки и макаронных изделий под брендом Granmulino, а также на продаже готовой продукции. Интеграция новых активов позволит компании продолжить развитие сегмента глубокой переработки пшеницы, уточнялось в сообщении компании. Две сделки в завершившемся году провел и другой крупный игрок мясного рынка — ГК «Таврос». В конце мая компания «Багерстат рус» (входит в «Таврос») стала владельцем 100% долей в ООО «Гипфель». Предприятие занимается выпуском булочек для хот-догов и бургеров под брендом United buns, которые закупает Burger King. Представитель «Тавроса» объяснял сделку стратегией по увеличению доли рынка производства хлебобулочных изделий. Сумма сделки не раскрывалась. А в июне агрохолдинг купил у ООО «Митпром» два свиноводческих комплекса, один из них находится в Ленинградской области, другой — в Новгородской. Возможную сумму приобретений эксперты оценивали в 1 млрд руб. Совокупная мощность комплексов, входивших в агрохолдинг «Пулковский», составляет 70 тыс. голов. Также в сделку с «Митпромом» вошел крупнейший в Ленобласти комбикормовый завод — Лужский. Руководитель исполнительного комитета Национальной мясной ассоциации Сергей Юшин отмечает, что в целом вложения в сегмент производства свинины сейчас оправданны. «Потребление этого мяса высокое, кроме того, есть хорошие перспективы для экспорта», — говорит он. При этом строить новые мощности по производству свинины долго и дорого, поэтому инвестиции в приобретение действующего предприятия — правильная стратегия, считает эксперт. Отраслевой расклад Если рассматривать рынок M&A в разрезе отдельных отраслей, то здесь, по мнению директора Центра компетенций в АПК «Рексофт Консалтинг» Андрея Кучерова, отмечалось смещение фокуса на высокомаржинальные и экспортоориентированные направления. «Под влиянием глобальных факторов инвесторы в 2025 году ориентировались на сегменты АПК, способные дать устойчивый денежный поток и экспортную выручку, и, так как внутренний рынок по большинству базовых продуктов насытился и перешел к экспортной модели роста, особый интерес теперь вызывают активы, имеющие экспортный потенциал в больших масштабах: зерно и масличные (с последующей глубокой переработкой), мясо, молочная продукция, рыба», — комментирует эксперт. Одновременно холдинги стремятся к полной вертикальной интеграции «от поля до потребителя», чтобы контролировать всю цепочку и меньше зависеть от внешних покупателей и поставщиков. Поэтому в прошедшем году продолжилась интеграция агрохолдингов с переработкой и логистикой: приобретались зерноперерабатывающие заводы, комбикормовые производства, элеваторы, портовые терминалы, отмечает Кучеров. На фоне роста торговых сетей некоторые компании начали развивать собственные проекты в HoReCa, осваивая сегмент общественного питания, чтобы иметь гарантированный сбыт продукции. Также среди трендов он выделяет повышенное внимание к технологическим активам. «Инвесторы присматриваются к бизнесам в сфере точного земледелия, цифровых агросервисов, генетики, которые пока малы по масштабу, но критически важны для будущей эффективности», — акцентирует внимание эксперт. Росимущество не сбавляет позиции В 2025 году прошло девять сделок национализации и передачи в операционное управление, крупнейшей из которых стала передача предприятий крупного российского пищевого холдинга «КДВ Групп» (специализируется на производстве кондитерских изделий, снеков, соусов и других продуктов питания, в составе 14 фабрик в различных регионах страны) в собственность Росимущества. «Многие из этих активов (в руках государства) готовятся к продаже и к последующей передаче в какие-то другие заинтересованные агрохолдинги», — знает Павел Лапшин из Kept (цитата по Поле.РФ). Также он отмечает, что государство сейчас приватизирует не только что национализированные активы, но и те активы, которыми владеет давно. В основном они переходят в собственность Росимущества или под его управление, а затем в собственность государства по иску прокуратуры. Благодаря этому агентство второй год подряд остается крупнейшим игроком на рынке M&A в российском агросекторе. В 2025-м усилился интерес к сегментам с высокой добавленной стоимостью — производству готовых блюд, переработке мяса и масличных культур, перечисляет Владимир Поклад. Параллельно проявился растущий фокус на технологический суверенитет: внимание инвесторов привлекали активы в сфере семеноводства, селекции и генетики, хотя такие сделки пока остаются нишевыми, дополняет он. Кабаков полагает, что относительную устойчивость сохраняли сегменты с более предсказуемыми денежными потоками и стабильным спросом, такие как переработка мяса и птицы, масложировая промышленность и производство продуктов питания с высокой добавленной стоимостью. В то же время в растениеводстве и ряде сырьевых направлений активность заметно снизилась из-за давления на маржинальность и роста операционных рисков. По оценке Kept, в отраслевой структуре сделок в 2025 году наибольший объем пришелся на сегмент «мясо и птица» — 72 млрд руб., далее идет масложировая отрасль, на третьей строчке — «алкоголь, вино, пиво». В растениеводстве объем сделок упал почти в пять раз — с 62 млрд руб. в 2024-м до 13 млрд руб. в 2025-м, а в пищепроме — в 10 раз, с 60 млрд до 6 млрд руб. При этом, по словам Лапшина, сохраняется интерес к сегменту готовой еды.

Активность сделок M&A в мясной отрасли, по мнению Юшина, несколько снизилась. «Это связано с тем, что рентабельность, прежде всего в птицеводстве, мягко говоря, оставляла желать лучшего, — объясняет он. — Многие предприятия работали большую часть года с нулевой доходностью или даже в минус, и поэтому привлекательность самих по себе активов уменьшилась». В масложировом сегменте, помимо уже перечисленных сделок («Масленица» и «Нива»), в ноябре прошла покупка тамбовским бизнесменом Денисом Избрехту активов воронежского предпринимателя Руслана Вдовина — масложирового завода ООО «Исток» и транспортного ООО «Исток-логистик» в Лисках. Сумма сделки сторонами не раскрывалась. По данным Rusprofile, ООО «Исток» зарегистрировано в Лисках Воронежской области в 2009 году. Уставный капитал — 10 тыс. руб. Основной вид деятельности — производство масел и жиров. Выручка предприятия в 2024 году составила 6,2 млрд руб., чистая прибыль — 550 млн руб. ООО «Исток-логистик» зарегистрировано в Лисках в 2021-м. Уставный капитал — 10 тыс. руб. Компания специализируется на деятельности грузового автотранспорта. В растениеводстве тоже прошло несколько важных транзакций. Так, например, в октябре группа «Черкизово» в лице ООО «АПК “Михайловский”» завершила сделку по приобретению АО «Промышленный» в Алтайском крае, увеличив земельный банк в регионе более чем в два раза — с 5,3 тыс. до 12,1 тыс. га. Новые площади позволят укрепить кормовую базу для предприятия «Алтайский бройлер» и повысить эффективность растениеводческой деятельности компании. Сделка прошла в ходе торгов на электронной площадке «РТС-тендер». Компания стала единственным участником и предложила за актив 483 млн руб. В рамках покупки группа получила также сельскохозяйственную технику, здания и сооружения, часть которых будет задействована в растениеводческой деятельности. Компания намерена инвестировать более 500 млн руб. в модернизацию купленного актива и обновление парка техники. Производители спирта и ритейл Особо выделились на рынке слияний и поглощений в прошлом году два сектора — алкогольный и торговля. И там, и там произошло сразу несколько крупных сделок. На алкогольном рынке самыми заметными стали приобретения «Росспиртпрома» — крупнейшего в стране производителя спирта. В июле он стал владельцем 51% компании «Бренд менеджмент», за которой закреплены товарные знаки «Тульского винокуренного завода 1911», а августе — такой же доли в самом предприятии. Одновременно из капитала компании вышел бизнесмен Иосиф Шальмиев. Оставшиеся доли — у Дмитрия Гительмана (29%) и Корпорации развития Тульской области (20%). Завод выпускает водку «Праздничная», Ikra, «Старлей», «Медведь» и другие, а также виски, ром, джин, настойки, коньяк, в том числе по контрактному производству. Предприятие располагает четырьмя линиями розлива общей мощностью 30 тыс. бутылок в час и одной сувенирной линией на 1 тыс. бутылок в час, говорится на его сайте. Инвестиционный директор BGP Capital Юрий Левицкий оценивал стоимость сделки в 1 млрд руб. и говорил «Ведомостям», что «Тульский винокуренный завод 1911» — ключевой игрок рынка с современными производственными линиями. До этой сделки «Росспиртпром», сам не так давно сменивший владельцев (ранее он принадлежал Росимуществу, а в апреле 2024 года был продан на торгах за 8,3 млрд руб. компании «Бизнес-альянс»), занимался только производством и поставками этилового спирта — в его портфеле восемь спиртовых заводов. Предприятие в Тульской области стало его первым активом по розливу продукции, хотя в начале 2010-х «Росспиртпром» выпускал водку и ликеро-водочные изделия (в портфель холдинга входил московский завод «Кристалл»), но затем пересмотрел свою стратегию и сосредоточился на спирте. Учитывая то, что у «Росспиртпрома» есть свои мощности по производству спирта, компания сможет выстроить вертикальную структуру и предложить партнерам привлекательную цену на продукцию, в том числе напитки «первой цены» (по близкой к минимальной стоимости), считают отраслевые аналитики. Также летом они допускали, что в перспективе компания может купить и другие активы по розливу алкогольной продукции. В конце прошлого года стало известно, что «Росспиртпром» приобрел также компанию «Татспиртпром». В ее структуру входят два спиртовых завода, два ликеро-водочных предприятия, винзавод Vigrosso, торговая компания «Алкоторг» и логистический центр. Производственные площадки выпускают водку, ликеро-водочные изделия, коньяк, виски, аперитивы, бальзам, а также спирт класса «Альфа». Ассортиментная линейка более чем из 30 торговых марок обеспечивает присутствие продукции «Татспиртпрома» во всех ценовых сегментах. Гендиректор «INFOLine-аналитики» Михаил Бурмистров оценивал стоимость «Татспиртпрома» в 20-25 млрд руб., капитализация объединенной компании, по его мнению, составит не менее 35 млрд руб., писали «Ведомости». Президент гильдии «Алкопро» Андрей Московский говорил изданию, что объединение двух крупных игроков может заметно изменить расстановку сил на рынке, и оценивал совокупную долю «Татспиртпрома» и «Росспиртпрома» в производстве спирта более чем в 40%. Руководитель информационного центра WineRetail Александр Ставцев называл слияние компаний сделкой года на алкогольном рынке и отмечал, что это выгодное приобретение для «Росспиртпрома» с точки зрения технологичности и диверсификации бизнеса. Также в июле прошлого года второй по величине производитель спирта в стране — компания из Кабардино-Балкарии «Ренессанс» — стала бенефициаром воронежского спиртзавода «Этанол спирт» и выкупила 100% Александровского спиртзавода №14 в Пензенской области. Сумма второго приобретения, по оценкам экспертов, могла составить около 1,5 млрд руб., писал «Коммерсантъ». Гендиректор «Ренессанса» Максим Текутьев пояснял, что сделка поможет компании расширить географию присутствия. Кроме того, «Ренессанс» приобрел по 25% акций в «Евразийской алкогольной группе», которая выпускает алкогольный напиток Santo Stefano, и в «ЕАГ трейд», занимающемся его дистрибуцией. По информации «Коммерсанта», впоследствии доля покупателя может быть доведена до 50%. Эксперты оценивают сумму сделки в 3-3,5 млрд руб. Текутьев говорил изданию, что этой покупкой компания намерена усилить свое присутствие на алкогольном рынке. При этом менять основное направление производства не планируется, уточнял он. «Магнит» отказался от «борщевого набора» В апреле прошедшего года розничная сеть «Магнит» продала агрокомпанию «Москва на Дону», которая выращивает овощи открытого грунта в Липецкой области, структурам агрохолдинга «Доминант». В «Магните» пояснили, что компания сосредоточится на тепличном направлении, а овощи «борщевого набора» будет закупать у сторонних производителей по агроконтрактам. По оценке BGP Capital, стоимость актива с долгом могла составить около 650 млн руб. В периметр сделки вошли 1,3 тыс. га земли с орошением, техника и овощехранилище, уточнял «Коммерсантъ». В ритейле самой заметной сделкой в прошлом году стала покупка «Магнитом» «Азбуки вкуса» за 29,65 млрд руб. В мае группа приобрела 81,55% ООО «Городской супермаркет» — материнской компании «Азбуки вкуса», «АВ-Инвест», «АВ-Инфотех», «Фирма Дайм», «Органик Агро» и других, под управлением которых находятся магазины сегмента премиальной розницы, объединенные под брендами «Азбука вкуса», «AB Daily», «АВ Маркет» и «Энотека». В контур сделки также вошли пять собственных кулинарных, хлебопекарных и кондитерских производств, три распределительных центра и складская инфраструктура доставки общей площадью 47 тыс. м² в Москве и Санкт-Петербурге. «Магнит» заверил, что сохранит бренд «Азбуки вкуса» и управленческую команду. В июле «Магнит» увеличил свою долю акций до 84,05% за счет выкупа долей миноритарных акционеров. По словам гендиректора «Магнита» Евгения Случевского, покупка «Азбуки вкуса» дает компании возможность заметно усилить рыночные позиции в Москве и выйти в принципиально новый сегмент премиальной розницы, что позволит закрыть почти все покупательские миссии в продуктовом ритейле. Сильной стороной «Азбуки вкуса» также является готовая еда, эта экспертиза поможет улучшить и расширить предложение магазинов «Магнит» в сегменте, который сегодня является самым быстрорастущим в ритейле, комментировал топ-менеджер. В «Азбуке вкуса», в свою очередь, отмечали синергетический эффект от объединения усилий двух ритейлеров. В марте 2025 года Х5 (торговые сети «Перекресток», «Пятерочка», «Чижик») сообщила о консолидации восточносибирских торговых сетей «Красный яр», «Слата», «Батон» и «ХлебСоль». В своем отчете ритейлер уточнял, что направил 5,71 млрд руб. на приобретение 30% в них, до этого, в 2022-м, Х5 приобрел 70% компаний. ГК «Лента», развивающая одноименную продуктовую сеть, в декабре закрыла сделку по покупке 67% дальневосточной сети «Реми». В периметр сделки вошли 115 торговых объектов общей площадью 100 тыс. м² — 87 магазинов в Приморском крае, 24 — в Хабаровском и четыре — в Сахалинской области. Летом 2024 года эксперты оценивали стоимость всего бизнеса «Реми» в 18-20 млрд руб. с учетом долга. Долю в 67% Михаил Бурмистров оценивает в сумму до 13 млрд руб., руководитель отдела оценки консалтинговой компании CORE.XP Светлана Шорина — в 10-15 млрд руб., писал «Коммерсантъ». «Реми» остается одним из последних заметных продуктовых ритейлеров на Дальнем Востоке, который мог бы заинтересовать федеральных ритейлеров, покупка доли в сети позволит «Ленте» охватить все федеральные округа. Кроме того, летом прошлого года «Лента» выкупила бизнес челябинского ритейлера «Молния». Также, по информации «Коммерсанта», в интересах компании, как считают на рынке, осенью были приобретены гипермаркеты «О’кей». Рынок может оживиться В перспективе 2026 года Ярослав Кабаков ожидает оживления M&A-активности, однако оно, скорее всего, будет носить избирательный характер и зависеть от динамики процентных ставок, доступа к финансированию и общей экономической ситуации. «При смягчении денежно-кредитных условий и снижении неопределенности можно прогнозировать возврат отложенного спроса на сделки, прежде всего в сегментах переработки, вертикальной интеграции и нишевых направлений с устойчивым внутренним спросом, тогда как масштабных и рискованных транзакций рынок, вероятно, по-прежнему будет избегать», — считает эксперт. По мнению Василия Кутьина, в наступившем году возможна волна вторичных продаж активов, ранее купленных у уходящих иностранных игроков, а также точечная приватизация предприятий из-под управления Росимущества. «Крупные агрохолдинги, интегрировав прошлые приобретения, вновь активизируются, продолжив консолидацию рынка», — полагает он. Также следует принимать во внимание потребность АПК в налоговой оптимизации перед лицом налогового импульса, вызванного повышением НДС с 1 января 2026 года, напоминает эксперт. Таким образом, с высокой долей вероятности на продажу будут массово выставляться низкомаржинальные и непрофильные активы, агропредприятия будут расчищать балансы. «С точки зрения сегмента АПК вероятен интерес к инфраструктурным и перерабатывающим активам, производствам с высокой добавленной стоимостью и при этом существенное снижение интереса к земельным банкам», — прогнозирует Кутьин. Кроме того, по его словам, в 2026 году и далее вероятен рост спроса инвесторов на АПК-активы, мало подверженные климатическим рискам: животноводческие комплексы (без выпаса), птицефабрики, тепличные и парниковые хозяйства, а также логистической инфраструктуре. Главными стимулирующими факторами на рынке слияний и поглощений в этом году, по мнению Олега Абелева, будут консолидация на фоне роста конкуренции, давление на маржу, появление новых инвесторов из дружественных стран. А из сдерживающих моментов он выделяет дефицит технологий, регуляторные риски и пока еще высокие ставки. В 2026 году на рынок сделок M&A в агросекторе будет по-прежнему влиять падение доходности в АПК, уверен Алексей Клецко. «Наверняка мы будем наблюдать тренд усиления предложения на продажу, связанный с тем, что все большее количество хозяйств будут не в состоянии обслуживать долги и не факт, что смогут обеспечивать адекватную операционную деятельность в связи с постоянным подорожанием практически всех входных компонентов при достаточно высокой стабильности цен выпускаемой продукции, причем как в опте, так и в рознице», — отмечает он. Продолжит влиять на активность на рынке сделок и высокая ставка Центробанка. Она, обращает внимание Клецко, снижается, но очень медленно, и возврат на проектные инвестиции в АПК все еще совершенно несопоставим с текущей ставкой, за исключением проектов, которые можно отнести к категории «специальных ситуаций».

Сергей Юшин не ожидает усиления тенденции по продаже и покупке бизнеса в мясной отрасли. «В птицеводстве мы находимся на этапе, когда спрос ниже, чем предложение, и, соответственно, рентабельность в отрасли вряд ли стимулирует какие-то серьезные покупки, — объясняет он. — Но это не исключает, что они могут быть: какие-то активы могут продаваться по очень привлекательной цене, и стратегические инвесторы, прежде всего крупнейшие компании на рынке производства мяса, могут рассматривать данные покупки на будущее либо с точки зрения модернизации, увеличения доли на рынке или выхода в новые регионы, в том числе с вектором на экспорт». Но вопрос, конечно, будет в цене. При текущей конъюнктуре и тех прогнозах на нее, которые видятся в обозримом будущем, активы эти дорого стоить не могут, полагает эксперт. В целом, по мнению Юшина, сейчас не самое лучшее время для реализации птицеводческих предприятий, хотя для покупки, возможно, оно неплохое, если будет хорошая цена. В свиноводстве компании чувствуют себя устойчиво, в том числе берут льготные инвестиционные кредиты и готовы дальше развиваться, уже вкладывая в новые отрасли, продолжает глава НМА. Хотя, не исключает он, у кого-то, вполне возможно, есть планы по увеличению собственного производства за счет покупки конкурентов. «Но так как все компании, входящие в топ-20 в секторе, уже достаточно большие, сделки будут долго обсуждаться, а вопрос стоимости будет непростым», — подчеркивает Юшин. В целом рынок M&A-сделок в мясном секторе не остановится, но предпосылок для такой активности, как была в начале 2020-х, пока не наблюдается, заключает он. По мнению Владислава Новоселова, в 2026 году в секторе будет происходить сближение ценовых ожиданий продавцов и покупателей. Это, в свою очередь, должно привести к увеличению количества сделок, рассчитывает он. Кроме того, эксперт полагает, что качественные активы, в каком бы секторе они не присутствовали — сельское хозяйство или переработка, — будут пользоваться стабильным спросом со стороны покупателей. В наступившем году рынок M&A в АПК, вероятно, продолжит движение по пути стратегической консолидации, но с признаками умеренного восстановления, делится своим видением Владимир Поклад. Минэкономразвития прогнозирует рост сельхозпроизводства на 3,9%, что может улучшить финансовое состояние предприятий и повысить инвестиционный интерес. Основными драйверами станут вторичная перепродажа активов, купленных у иностранцев в 2022—2024 годах, и возможная точечная приватизация части госактивов, находящихся под управлением Росимущества. Ключевыми факторами будут динамика ключевой ставки, уровень рентабельности и государственная поддержка. Если ЦБ продолжит смягчение денежно-кредитной политики, то это может оживить сделки в капиталоемких сегментах, таких как растениеводство. Однако сохраняются риски: макроэкономическая неопределенность, давление на экспорт и климатические вызовы могут ограничить темпы роста, предупреждает Поклад. В целом рынок будет оставаться избирательным, ориентируясь на активы с четкой синергией, экспортным потенциалом и технологической устойчивостью, резюмирует он. «Рексофт консалтинг» видит три сценария развития рынка M&A в агропромышленном комплексе — от сдержанного до оптимистичного, в зависимости от макроусловий и отраслевых факторов. Консервативный (негативный) возможен при сохранении высоких ставок, а также если внешняя конъюнктура не улучшится. В этом случае сектор останется вялым. «Ключевая ставка ЦБ по-прежнему двузначная, кредиты дорогие — значит, большинство компаний будут воздерживаться от новых сделок для расширения, — рассуждает Андрей Кучеров. — Доступность финансирования останется ограниченной, внешние инвестиции на рынок не придут из-за санкций, а внутренние инвесторы предпочтут осторожность». При таком сценарии можно ожидать единичных сделок в основном по проблемным активам и принудительной консолидации. Также будут идти покупки из разряда вынужденных: банки и госструктуры продолжат забирать во владение слабые хозяйства (через банкротства, суды) с последующей целью их продажи более эффективным собственникам. Объем рынка в 2026 году при неблагоприятных условиях может остаться на уровне 2025-го или снизиться еще на 10-15%, считает эксперт. «Сегменты — источники сделок в этом сценарии прежде всего проблемные отрасли: например, птицеводство (в части производства куриного яйца) и мелкое молочное животноводство, где прибыльность упала и возможна череда банкротств», — уточняет он. Рисками для рынка при консервативном развитии, по словам Кучерова, являются усиление государственного контроля (мораторий на банкротства может затормозить переток активов к новым собственникам), дальнейшее повышение налоговой нагрузки или экспортных пошлин, а также общее экономическое замедление, которое уменьшит интерес частных инвесторов к расширению агробизнеса. В этом сценарии роль государства останется доминирующей: Росимущество, госбанки и региональные власти будут основными M&A игроками. Базовый сценарий (стабилизационный) предполагает умеренно позитивные ожидания, продолжает эксперт. В данном случае инфляция замедлится, а ключевая ставка ЦБ начнет постепенно снижаться в течение 2026 года. Например, вернется к однозначным величинам (8-9%). Это оживит инвестиционную активность во втором полугодии, поскольку стоимость долгового финансирования пойдет вниз, а отложенные сделки 2024-2025 годов начнут реализовываться, прогнозирует Кучеров. «Компании, взявшие паузу для адаптации к новым налоговым условиям, будут готовы закрывать сделки, не дожидаясь дальнейших изменений (переоценка рисков уже произошла), — говорит он. — Структура финансирования переместится в сторону собственных средств и совместных вложений, возможно, многие сделки пройдут без привлечения банковских кредитов». Санкционные факторы при данном варианте развития событий останутся, но рынок их уже учел: массового исхода иностранцев больше не будет, наоборот — возможен точечный вход дружественных инвесторов из стран Азии и Ближнего Востока, заинтересованных в российском АПК. Так, в 2026 году не исключены сделки с участием фондов из ОАЭ, Китая или Турции в экспортноориентированных проектах (зерновые хабы, халяльное мясо, производство кормов для экспорта), приводит примеры эксперт «Рексофт консалтинг». «Отраслевая маржинальность в базовом сценарии стабилизируется на нынешних уровнях: если мировые цены на зерно слегка отскочат вверх, растениеводы получат передышку, но сверхприбылей не будет, тем не менее консолидация продолжится», — считает он. Крупные холдинги возобновят сделки, особенно если появится больше ясности с регулированием. Основные сегменты, где есть потенциал роста при выходе на внешние рынки при таком раскладе, — масложировой комплекс, зерновая логистика и трейдинг, молочная продукция. Риски базового сценария включают возможные регуляторные потрясения — непредвиденные ограничения экспорта, ценовое регулирование на внутреннем рынке (как это бывало с зерном или сахаром) или новый виток санкций, затрагивающий поставки технологий, добавляет Кучеров. Оптимистичный сценарий, который видит «Рексофт консалтинг», основан на совпадении благоприятных факторов, дающих импульс рынку. В этом варианте макроэкономическая ситуация улучшается заметнее ожиданий: инфляция берется под контроль, и ЦБ может вернуть ставку к докризисным примерно 5-6% к концу текущего года. Такое существенное удешевление кредитов в сочетании с возможным притоком ликвидности (например, благодаря высоким ценам на нефть/газ и увеличению госрасходов на АПК) приведет к новому витку инвестактивности, не исключает эксперт. «Финансирование сделок станет доступнее, банки охотнее пойдут на проекты M&A, видя в агросекторе низкие дефолтные риски», — отмечает он. Внешняя среда по оптимистичному сценарию также улучшится. «Скажем, мировые цены на зерновые и масличные восстанавливаются (например, на 20-30% от минимумов 2025-го), а Россия сохраняет лидирующие доли в экспорте пшеницы, тогда у агрохолдингов резко повысится доходность и, как следствие, появится дополнительный капитал для приобретений», — уверен Кучеров. Также в этом сценарии можно ожидать возвращения крупных сделок, отложенных в прошлые годы: например, вероятное объединение игроков в отдельных нишах. Риски оптимистичного варианта в основном внешние (геополитика) — внезапные глобальные кризисы, новые санкции или валютные потрясения, способные резко испортить экономику. «Но если ничего экстраординарного не случится, 2026 год может стать началом нового подъема M&A-активности в АПК, — надеется эксперт. — В пользу этого говорит и фундаментальная привлекательность отрасли, ведь продукты питания и экспортный агробизнес остаются в приоритете у государства и частных инвесторов, как один из столпов продовольственной безопасности и экспорта». Даже в сложные 2024-2025 годы в агросектор пришел новый капитал от промышленников и финансистов, а в более мягких условиях эта тенденция только усилится, верит Кучеров. В подготовке статьи участвовали Татьяна Кулистикова и Елена Долбунова. Расширенная версия — на agroinvestor.ru. Инна Ганенко |

Москва, ул. Трубная, д.12 Телефон/факс: +7 (495) 649-81-55 |

Орел, ул. Октябрьская, д. 68а Телефон/факс: +7 (4862) 42-22-24 |

||

Создание сайта – DOT STUDIO |