|

О.В. Макарочкина Специалист отдела корпоративных процедур Журнал "Акционерное общество: вопросы корпоративного управления" № 1(32), январь 2007г. Вопрос о государственной регистрации юридических лиц, особенностях ее процедуры, регулирующих нормах законодательства, расхождении в позициях исполнительных и законодательных органов поднимается уже давно. Большинство статей, публикуемых в профессиональных изданиях, посвящены проблемам несоответствия норм действующего законодательства и требований представителей государственных органов, осуществляющих регистрацию. Помимо несоответствия можно отметить значительное устаревание некоторых положений, требований, рекомендаций, которыми в основном руководствуются исполнительные органы. Любое из существующих на данный момент юридических лиц хотя бы однажды сталкивалось с необходимостью государственной регистрации, будь то создание, реорганизация, ликвидация или весьма распространенная процедура – внесение изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ), особенностью и уникальностью которого является единство и сопоставимость сведений, содержащихся в нем. Понятно, что указанные качества ЕГРЮЛ обеспечиваются за счет единства принципов, методов и форм ведения государственного реестра, а также регистрационных процедур. Однако на практике единства добиться весьма сложно. Казалось бы, вступивший в силу в 2001 году Закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ от 08.08.2001г. (далее – Закон «О государственной регистрации») был призван окончательно урегулировать процедуру государственной регистрации, определить сроки регистрации, необходимый комплект документов, особенности способов и методов предоставления документов на государственную регистрацию. В свою очередь, Постановление Правительства РФ №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» от 19.06.2002г. (далее – Постановление) определило формы документов, используемые для государственной регистрации, и дало разъяснения по их заполнению. Вместе с тем, регистрирующие органы на местах склонны в ряде случаев существенно варьировать регистрационные процедуры, что может явиться весьма неприятной неожиданностью для обществ, у которых возникла необходимость в регистрационных действиях. Рассмотрим лишь некоторые распространенные ситуации, с которыми приходится сталкиваться обществам при осуществлении тех или иных процедур государственной регистрации. К счастью, процедура регистрации юридических лиц при создании путем учреждения вновь менее всего подвержена «фантазиям» со стороны сотрудников регистрирующих органов. Хотя и тут возможны удивительные варианты. Итак, регистрация при создании. Распространенный случай – регистрация общества с ограниченной ответственностью с единственным учредителем юридическим лицом, имеющим несколько участников. Согласно ст. 12 Закона «О государственной регистрации» при государственной регистрации создаваемого юридического лица в регистрирующий орган предоставляются:

Однако представившему все вышеуказанные документы учредителю не удается сдать документы на регистрацию. Инспектор регистрирующего органа потребовал нотариального заверения решения о создании и устава. Нотариус, в свою очередь, внес в указанные документы удостоверительную надпись о «совершении сделки в его присутствии» и установил личность генерального директора общества-учредителя, проверив его дееспособность. Какой цели пытался достичь инспектор регистрирующего органа, непонятно. Заполненное заявление на государственную регистрацию подтверждает, что представленные учредительные документы соответствуют установленным законодательством РФ требованиям к учредительным документам юридического лица данной организационно-правовой формы, и сведения, содержащиеся в этих и иных документах, достоверны. Может быть, инспектора смутила фраза об учредительных документах в п.п.3 абзаца 1 ст.12 Закона «О государственной регистрации»: «засвидетельствованные в нотариальном порядке»? Интересные ситуации возникают зачастую и при других регистрационных действиях. Процедура ликвидации общества – процесс весьма сложный и не полностью урегулированный законодательством. Причем это касается действий как общества, так и государственных органов, принимающих в ликвидации участие. Казалось бы, процедура ликвидации юридического лица достаточно четко и понятно описана в статьях 61-65 ГК РФ, а также статьями 57 и 58 Федерального закона «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998г. и Федеральным законом «О несостоятельности (банкротстве)» №127-ФЗ от 26.10.2002г. Более того, положения Закона были, казалось бы, призваны окончательно урегулировать различные процедуры ликвидации. В результате процедуре ликвидации в Законе посвящена целая глава, включающая три статьи, которых, по мнению законодателя, достаточно для того, чтобы общество могло ликвидироваться, совершая действия в полном соответствии с действующими правовыми нормами. Однако анализ положений главы 8 Закона показывает, что целый ряд значимых моментов так и остался неурегулированным. Вследствие этого обществу приходится обращаться к таким документам, как методические рекомендации, разъяснения и т.п., предназначенным непосредственно для использования в работе налоговых (регистрирующих) органов для территориальных органов ФНС России при осуществлении ими государственной регистрации в связи с ликвидацией юридических лиц. Напомним, что под ликвидацией юридического лица понимается его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. При этом в процессе ликвидации обязательным является прохождение обществом следующих этапов:

Рассмотрим случай добровольной ликвидации общества с ограниченной ответственностью, то есть ликвидация по решению учредителей (участников) общества. Усложним задачу тем, что общество с момента своего существования находилось на упрощенной системе налогообложения, однако в обществе единственный участник. Как показывает практика, данная ситуация является одной из достаточно частых, и, вместе с тем, непростой. Итак, единственным участником общества с ограниченной ответственностью было принято решение о ликвидации общества. Согласно требованиям ст. 20 Закона «О государственной регистрации» регистрирующий орган по месту нахождения ликвидируемого общества в установленные сроки должен быть уведомлен о принятом решении о ликвидации и о назначении ликвидатора общества. Стоит отметить, что в соответствии с требованиями Закона уведомить регистрирующий орган необходимо в трехдневный срок с момента принятия решения о ликвидации. В тот же срок необходимо поместить в органах печати публикацию о ликвидации общества и о порядке и сроке предъявления требований кредиторов. В настоящее время во исполнение требований Постановления Правительства РФ «О едином государственном реестре юридических лиц» №438 от 19.06.2002г. в целях обеспечения публикации сведений, содержащихся в Едином государственном реестре юридических лиц, приказом МНС России №САЭ-3-09/320@ от 01.06.2006г. учреждено средство массовой информации, в котором данная публикация должна быть осуществлена – журнал «Вестник государственной регистрации». В сроки, установленные Законом «О государственной регистрации», обществом должно быть получено свидетельство о внесении записи в Единый государственный реестр юридических лиц о принятии решения о ликвидации (форма утверждена Постановлением Правительства РФ от 19.06.2002г. №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей») и свидетельство, подтверждающее внесение в Единый государственный реестр юридических лиц записи о формировании ликвидационной комиссии, назначении ликвидатора общества, форма которого утверждена тем же постановлением. По истечении срока предъявления требований кредиторов, установленного ст.63 ГК РФ, ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который в соответствии с п.2 ст.63 ГК РФ должен содержать:

В Письме Федеральной налоговой службы от 27 мая 2005г. №ЧД-6-09/439 «О государственной регистрации в связи с ликвидацией юридических лиц», в котором даны методические рекомендации для территориальных органов ФНС России при осуществлении ими государственной регистрации в связи с ликвидацией юридических лиц, также указано, что «нормативные акты не содержат требований по оформлению промежуточного ликвидационного баланса», который должен быть составлен в простой письменной форме и утвержден учредителями (участниками) общества. После утверждения промежуточного баланса ликвидатором в регистрирующий орган предоставляется уведомление о составлении промежуточного ликвидационного баланса юридического лица по форме №15003 (форма утверждена Постановлением Правительства РФ от 19.06.2002г. №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей») и промежуточный ликвидационный баланс. После того, как регистрирующий орган вносит запись в Единый государственный реестр юридических лиц о составлении промежуточного ликвидационного баланса и направляет (выдает) свидетельство о внесении записи в Единый государственный реестр юридических лиц по форме №50003 (данная форма также утверждена Постановлением Правительства РФ от 19.06.2002г. №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей»), в отдел взыскания задолженности, отдел камеральных и выездных проверок, юридический отдел для проведения контрольных мероприятий направляется промежуточный ликвидационный баланс. Однако, как показывает практика, при направлении уведомления о составлении промежуточного ликвидационного баланса регистрирующим органом может быть предъявлено необоснованное требование предоставить баланс сначала в отдел по работе с налогоплательщиками для получения отметки о принятии указанного баланса. В указанном отделе в приеме промежуточного ликвидационного баланса вам, как правило, откажут без официального объяснения причин. Представляется, что отказ мотивирован простым отсутствием установленной типовой формы и, как следствие, невозможностью идентифицировать «промежуточный ликвидационный» и «ликвидационный» балансы. При этом в отделе по регистрации юридических лиц обществу откажут в принятии промежуточного ликвидационного баланса без отметки о его принятии в отделе по работе с налогоплательщиками. Можно обратиться за разъяснениями в отдел камеральных проверок, юридический отдел по вопросу отказа в принятии баланса. Однако сотрудники указанных подразделений, возможно, будут ссылаться на несоответствие формы промежуточного ликвидационного баланса некой «форме» и невозможность внесения сведений из представленного промежуточного ликвидационного баланса в их существующую базу бухгалтерской и налоговой отчетности. Напомним, что общество применяет упрощенную систему налогообложения и по итогам отчетных налоговых периодов предоставляет налоговые декларации. К тому же, согласно ПБУ 4/99 «Отчетность организации», утвержденному Приказом МФ РФ от 06.07.1999г. №43н, организация при составлении балансов должна придерживаться установленных ею в учетной политике содержания и формы, а изменения и дополнения указанных форм допускаются лишь в исключительных случаях[1]. Следовательно, форма баланса для рассматриваемого общества не предусмотрена вообще. Таким образом, требования работников налоговых органов являются в данном случае абсолютно необоснованными. Вместе с тем, требования действующего законодательства при составлении промежуточного ликвидационного баланса общества соблюдены, все сведения, предусмотренные п.2 ст.63 ГК РФ, отражены. Выходом для общества, а точнее для ликвидатора, к которому согласно п.3 ст.62 ГК РФ с момента его назначения переходят все полномочия по управлению делами юридического лица, может стать уведомление о составлении промежуточного баланса по форме №15003 с приложением промежуточного ликвидационного баланса путем направления по почте ценным письмом с описью вложения с пометкой «РЕГИСТРАЦИЯ» (Постановление Правительства РФ от 19.06.2002г. №439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей»). После этого общество (ликвидатор) может направить по почте следующие документы, предусмотренные п.1 ст.21 Закона «О государственной регистрации»:

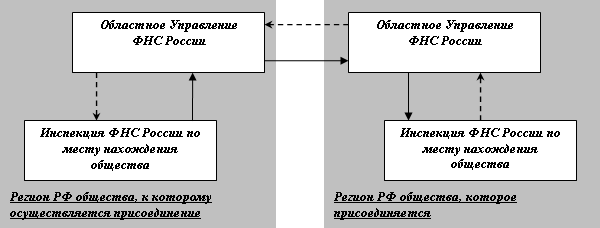

Ликвидационный баланс является одним из обязательных документов, предоставляемых в регистрирующий орган для внесения записи о ликвидации юридического лица в Единый государственный реестр юридических лиц. Гражданское законодательство не устанавливает перечень сведений, которые должны содержаться в ликвидационном балансе, однако анализ положений ст.63 ГК РФ показывает, что в ликвидационном балансе должны быть отражены сведения о составе оставшегося после удовлетворения требований кредиторов имущества. Ликвидационный баланс, так же как и промежуточный ликвидационный баланс, составляется в простой письменной форме. Отправка вышеуказанных документов по почте обязывает регистрирующий орган принять их и направить на дальнейшую обработку, а отсутствие строго установленной формы балансов не является поводом для отказа в их принятии. По истечении сроков, установленных ст.8 Закона «О государственной регистрации», регистрирующий орган выдает обществу свидетельство о внесении записи о ликвидации в реестр юридических лиц. Государственная регистрация юридического лица считается завершенной, а юридическое лицо – прекратившим свою деятельность после внесения об этом записи в Единый государственный реестр юридических лиц. Напомним, что регистрирующий орган обязан публиковать информацию о ликвидации юридического лица. Рассмотрим еще одну процедуру – государственную регистрацию при реорганизации предприятия. Реорганизация – весьма сложный и длительный процесс. Его причины могут быть различными. Решение о реорганизации может быть продиктовано конфликтом между участниками юридического лица, стать антикризисной мерой или способом повышения конкурентоспособности. В любом случае для успешного проведения реорганизации требуются знания не только гражданского, но и бухгалтерского, налогового и трудового законодательства. При принятии решения о том или ином способе реорганизации юридические лица вправе обратиться к множеству существующих в настоящее время Постановлений, Положений, отдельных комментариев органов исполнительной и законодательной власти. Немаловажна информация от судебных органов в части признания недействительными отдельных положений законов, которыми руководствуются юридические лица при осуществлении процедуры реорганизации. Существенную роль во всем процессе реорганизации предприятий играет планирование, основные цели которого – минимизация временных и трудовых затрат, четкое распределение функций структурных подразделений реорганизуемых предприятий, принятие стратегически верных решений на основе своевременно поступающей информации о ходе выполнения работ. Одним из главных критериев при составлении плана является установление четких сроков выполнения конкретных мероприятий. Именно этими сроками руководствуются предприятия для выполнения не только намеченных мероприятий, но и отдельных требований действующего законодательства. Мне бы хотелось раскрыть одну из причин, по которой возможно значительное нарушение сроков планируемой процедуры реорганизации по вине регистрирующего органа. Для наглядности обратимся к двум предприятиям, находящимся в разных регионах, которым предстоит реорганизация в форме присоединения. Чтобы акцентировать внимание именно на процедуре присоединения условимся, что рассматриваемые предприятия – это общества с ограниченной ответственностью с одним участником в каждом, тем самым избавив себя от требований принятия решения о реорганизации общим собранием участников каждого из обществ, участвующих в реорганизации, как это предусматривают статьи 91, 92 ГК РФ, статьи 33, 37, 52 Закона «Об обществах с ограниченной ответственностью». Условимся также, что суммарная стоимость активов по последним балансам в данных обществах не превышает трех миллиардов рублей и суммарная выручка обществ (их группы лиц) от реализации товаров за календарный год, предшествующий году присоединения, не превышает шести миллиардов рублей. Ни одно из реорганизуемых обществ не внесено в Реестр хозяйствующих субъектов, имеющих на рынке определенного товара долю более 35%. Выполнение данных условий позволяет обществам осуществить процедуру присоединения без предварительного согласия антимонопольного органа (ст.27 гл.7 Федерального закона «О защите конкуренции» от 26.07.2006г. №135-ФЗ). Согласно требованиям п.5 ст.51 Федерального закона от 08.02.1998г. №14-ФЗ «Об обществах с ограниченной ответственностью» общество, к которому происходит присоединение, и присоединяемое общество, участвующие в присоединении, письменно уведомили о принятом решении о реорганизации всех известных им кредиторов и опубликовали в органе печати сообщения об этом. Согласно требованию п.2 ст.23 Налогового кодекса Российской Федерации от 31.07.1998г. №146-ФЗ (с изменениями, действующими на момент принятия решения о присоединении) вышеназванные общества письменно сообщили в налоговый орган по их месту нахождения о принятом решении о реорганизации, что подтверждает выполнение всех требований действующего законодательства, регламентирующего процедуру реорганизации юридического лица в форме присоединения. Далее в регистрирующий орган по месту нахождения общества, к которому происходит присоединение, представляется комплект документов, необходимых для проведения регистрации присоединения. Замечу, что на практике были случаи отказа в приеме документов по причине предоставления документов в ненадлежащий регистрирующий орган. Мотивировалось это тем, что заявление, предоставляемое для регистрации по форме № 16003 «Заявление о внесении записи о прекращении деятельности присоединенного юридического лица», составляемое и предоставляемое от имени юридического лица, к которому осуществляется присоединение, подлежит предоставлению в регистрирующий орган по месту нахождения общества, принявшего решение «присоединяться», на основании чего давалось указание сначала снять с учета присоединяемое общество, а затем обращаться для регистрации присоединения. Такое поведение и откровенная неграмотность работников регистрирующих органов распространена, в основном, среди налоговых инспекций, находящихся в отдалении от центров субъектов федерации, что, однако, не облегчает ситуацию для «приписанных» к ним обществ. Согласно требованиям п.1 ст.8 Закона «О государственной регистрации» государственная регистрация присоединения должна быть осуществлена в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган. Однако не исключено, что даже после принятия документов на государственную регистрацию вам откажут в регистрации на основании отсутствия доступа к федеральной базе Единого государственного реестра юридических лиц, что не позволяет регистрирующему органу провести государственную регистрацию присоединения. В ответ на вопрос о возможности в ближайшее время получить этот доступ вполне возможно услышать жалобу на полное отсутствие средств и возможностей для подключения к базе. Письма и жалобы в инспекцию пользы не принесут. Обеспечение доступа к базе Единого государственного реестра юридических лиц возлагается на областные Управления федеральной налоговой службы. Однако есть способ ускорить процедуру присоединения, хотя он также займет время – электронная передача данных. Для этого регистрирующий орган, в котором предполагается осуществить процедуру регистрации присоединения, должен направить запрос в свое областное Управление ФНС России о возможности передачи файла со сведениями об обществе, которое присоединяется. Для наглядности процесса запроса данных и их возврата обратимся к схеме 1: Схема 1.

где, ответ на запрос (электронный файл из Единого государственного реестра юридических лиц, содержащий все сведения о юридическом лице с момента его государственной регистрации при создании). Сообщение между налоговыми инспекциями происходит только через их областные управления. Однако следует учесть, что электронные версии ЕГРЮЛ, с которыми работают Инспекции, должны иметь одинаковый формат и быть единообразными по своей структуре. В противном случае получение файла со сведениями об обществе не даст результатов. При этом пятидневный срок регистрации становится абсолютно нереальным. Процедура может растянуться на месяцы, несмотря на то, что это является прямым нарушением ваших законных прав и интересов, а также прав и обязанностей, возлагаемых на регистрирующий орган. Самой насыщенной «новациями» регистрирующих органов «на местах» является процедура внесения изменений в информацию о юридическом лице, содержащуюся в Едином государственном реестре юридических лиц, связанную и не связанную с внесением изменений в учредительные документы. Требования к процедуре и необходимому комплекту документов, предоставляемых на регистрацию, могут быть весьма разнообразными и непредсказуемыми, уходя далеко от требований Закона «О государственной регистрации». Примером такого «разнообразия» является требование одной Межрайонной инспекции Курской области предоставить вместе с комплектом документов на регистрацию изменений, связанных со сменой участников (информации об участниках), журнал «Вестник государственной регистрации» с публикацией сообщения о приобретении юридическим лицом 100% доли в уставном капитале другого юридического лица. В обществе с ограниченной ответственностью произошла смена единственного участника. В связи с изменением состава участников в устав общества необходимо внести соответствующие изменения. В соответствии со ст.17 Закона «О государственной регистрации» для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Однако указанный список не является исчерпывающим для регистрирующих органов. Вполне возможно требование предоставить договор купли-продажи доли в уставном капитале общества с ограниченной ответственностью, уведомление указанного общества о состоявшейся продаже доли, решение прежнего участника о продаже, а настоящего о покупке доли, учредительные документы или выписку из ЕГРЮЛ нового участника (в случае приобретения доли юридическим лицом). Напомню, что для внесения в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, в регистрирующий орган согласно требованиям Закона о государственной регистрации представляется подписанное заявителем заявление о внесении изменений в Единый государственный реестр юридических лиц по форме № Р14001, утвержденной Правительством Российской Федерации. В заявлении подтверждается, что вносимые изменения соответствуют установленным законодательством Российской Федерации требованиям и содержащиеся в заявлении сведения достоверны. Стоит отметить, что отсутствие требований к предоставлению дополнительных документов совсем не означает благополучную процедуру регистрации изменений. Пункты 4 и 5 ст. 5 Закона «О государственной регистрации» определяют сроки уведомления регистрирующего органа в связи с изменениями сведений о юридическом лице, содержащихся в ЕГРЮЛ. Непредставление документов в трехдневный срок с момента изменения сведений об участниках юридического лица является нарушением сроков уведомления регистрирующего органа. Однако в случае, если изменение указанных сведений произошло в связи с внесением изменений в учредительные документы (утверждения новой редакции учредительных документов), внесение изменений в ЕГРЮЛ осуществляется в порядке, предусмотренном главой VI Закона «О государственной регистрации», и трехдневный срок сообщения в регистрирующий орган о произошедших изменениях не применяется. Как показывает печальный опыт, вполне возможно возбуждение дела об административном правонарушении в отношении лица, выступающего заявителем (в большинстве случаев заявителем является руководитель постоянного действующего исполнительного органа юридического лица – генеральный директор) за несвоевременное предоставление документов. Данная статья не имела целью дать полный обзор возможных сложностей, связанных с регистрацией юридических лиц, рассматривались лишь некоторые из типичных случаев несогласованности требований регистрирующих органов, а также примеров несовершенства действующего законодательства. Однако поднятые вопросы представляются автору весьма актуальными. В завершение стоит отметить, что при планировании мероприятий и сроков осуществления процедур государственной регистрации общества необходимо учитывать, что на каждом этапе всех процессов регистрации вполне возможно возникновение проблем, подобных рассматриваемым, решение которых значительно увеличит срок государственной регистрации юридического лица. [1] Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета и итогового обобщения фактов финансово-хозяйственной деятельности (ПБУ 1/98 «Учетная политика организации», утверждено Приказом МФ РФ от 09.12.1998г. № 60н). |

Москва, ул. Трубная, д.12 Телефон/факс: +7 (495) 649-81-55 |

Орел, ул. Октябрьская, д. 68а Телефон/факс: +7 (4862) 42-22-24 |

||

Создание сайта – DOT STUDIO |