|

|

|

|

|

|

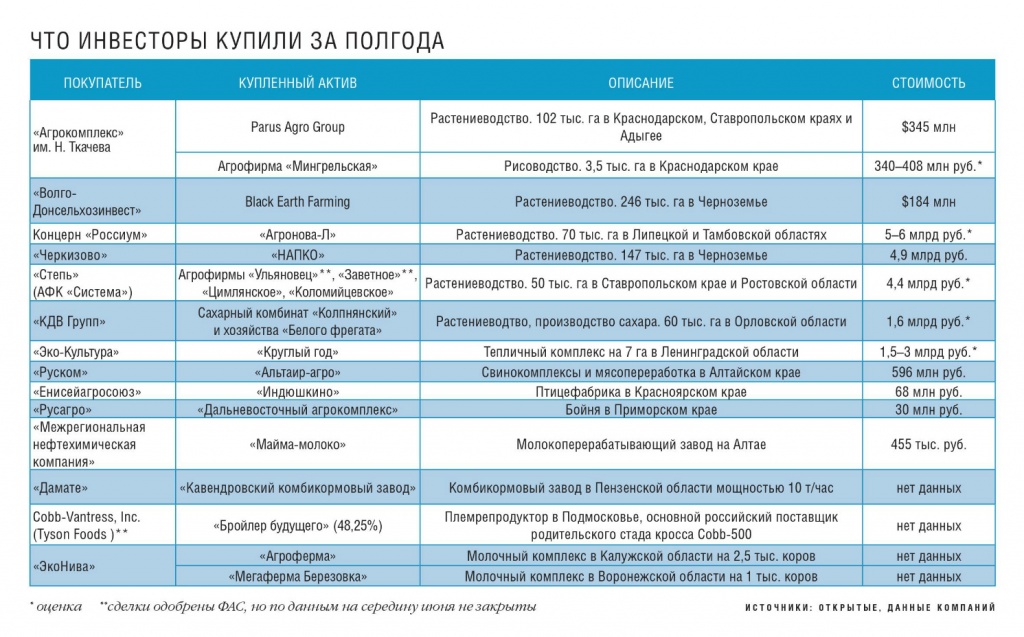

В первом полугодии активизировался рынок M&A в агросекторе Агроинвестор, 03.07.2017 Сумма сделок в АПК за шесть месяцев оказалась лишь на $300 млн меньше, чем по итогам всего прошлого года. Активы все больше выставляются на продажу из-за сложного финансового положения. Крупные игроки, имеющие свободные финансовые ресурсы, пользуются этим для расширения бизнеса и укрепления вертикальной интеграции. В мае шведская Black Earth Farming (BEF) сообщила, что закрыла сделку по продаже своих российских агроактивов — компаний «Агро-Инвест» и «Агро-Инвест регионы», расположенных в Черноземье. Покупателем стал холдинг «Волго-Донсельхозинвест», который принадлежит семье члена правления «Лукойла» Сергея Кукуры. Совокупная стоимость активов оценена в $200 млн без учета долгов, расчетная сумма сделки — примерно $184 млн. BEF контролировала 246 тыс. га земель в Курской, Липецкой, Воронежской и Тамбовской областях. Эта сделка стала одной из самых заметных и дорогих в агроотрасли за первое полугодие. «Завершился один из первых крупных проектов в российском сельском хозяйстве», — констатирует управляющий директор консалтинговой компании BEFL Владислав Новоселов. «Ушел крупный иностранный игрок, работавший на рынке достаточно продолжительное время, — вторит ему партнер «А8 Практика» Андрей Тихомиров. — Концепция построения бизнеса в агросекторе, основанная лишь на возможном росте будущей стоимости земельных активов, себя не оправдала». В целом компания не была проблемной, хотя назвать актив качественным тоже сложно, отмечает директор департамента корпоративных финансов инвесткомпании «Атон» Иван Николаев. Несмотря на большой земельный банк, бизнес BEF был убыточным, его нужно реорганизовывать, уверен он. Сделок стало большеВ целом число и сумма сделок в агросекторе в первом полугодии превысили сопоставимые показатели за прошлый год. «Общая стоимость M&A в АПК в первом полугодии достигает примерно $1 млрд, для сравнения, объем сделок за весь 2016 год составил около $1,3 млрд», — уточняет руководитель практики по работе с компаниями агропромышленного сектора КПМГ в России и СНГ Виталий Шеремет. Тихомиров добавляет, что поскольку большое число сделок было связано с приобретением активов в кризисных ситуациях, вероятнее всего, они проходили с дисконтом, поэтому оценить их итоговый объем довольно сложно. В последние годы агросектор демонстрирует ежегодный рост, что на фоне стагнации экономики вызывает живой интерес инвесторов, продолжает Шермет. У некоторых производителей, ориентированных на экспорт, доходность растениеводства в 2014—2016 годах достигала 70−100% по EBITDA. У компаний, работающих на внутренний рынок — в основном у производителей мяса и молока — показатели были значительно скромнее, но эти направления тоже привлекательны. «В секторе появились институциональные инвесторы, готовые вкладывать в миноритарные доли при наличии сильной управленческой команды, прозрачного корпоративного управления и истории успеха», — отмечает эксперт. Если несколько лет назад многие сделки совершались в отношении набора активов: земля, фермы, техника, хранилища, техника и т. д, то сейчас таких приобретений немного и, как правило, они небольшие, что говорит о развитии рынка, отмечает Новоселов. «Активы в агросекторе в основном покупают стратеги, финансовых инвесторов почти нет, — продолжает он. — Но нужно отметить, что крупные российские банки рассматривают проекты в АПК не только по коммерческому кредитованию, но и по инвестированию в капитал успешных игроков, некоторые частные фонды тоже ищут объекты для инвестирования в агроотрасли». Есть и новая тенденция: появились инвесторы, которые готовы к долгосрочным вложениям в сельхозземлю под рентный доход. Интерес к АПК подогревается и стоимостью агроактивов, в первую очередь — сельхозземель. В начале года продавцы в своих предложениях ориентировались на высокие цены 2016 года, покупатели же снизили оценки. К середине года рост цен остановился. «Поскольку сделки идут, значит, сторонам удается договориться по ценовому вопросу», — рассуждает Новоселов. Число сделок продолжает расти, что говорит как о сохранении интереса инвесторов, так и о более разумной по сравнению с предыдущими периодами позиции продавцов, уверен Шеремет. «Хотя отдельные сделки совершаются по возросшим мультипликаторам, до 9 EBITDA, что некоторые игроки считают завышенным», — добавляет он. «А8 Практика» считает ситуацию на рынке достаточно стабильной: инвесторы четко понимают цены активов и методику их формирования. «Говорить о каком-то удорожании не приходится, в том числе это связано с тем, что круг платежеспособных покупателей ограничен», — уточняет Тихомиров. Крупнейшей по стоимости сделкой в первом полугодии стала покупка Parus Agro Group (102 тыс. га в Краснодарском и Ставропольском краях, а также Адыгее) «Агрокомплексом» им. Н. И. Ткачева. О ней стало известно в конце 2016 года, но закрыта она была уже в 2017-м. Ее стоимость Шеремет оценивает в $345 млн. На втором месте — продажа активов BEF. Третьей стала консолидация земельных активов группой «Черкизово», которая купила компанию «НАПКО» (147 тыс. га) за 4,9 млрд руб. Однако, поскольку российский агрорынок очень большой, даже крупные сделки типа продажи BEF и «НАПКО» не кажутся значительными, считает Николаев. «Хотя сами по себе они немаленькие, они никак не влияют на рынок в целом», — уверен он. Земельные банки продолжают растиВ первом полугодии больший объем сделок пришелся на передел земель. Все опрошенные «Агроинвестором» эксперты отмечают усиление тренда консолидации в растениеводстве и прогнозируют, что M&A-активность в этом секторе сохранится как минимум до конца года. «Основные тенденции 2017-го — наращивание и консолидация земельных активов как у профильных, так и у непрофильных участников рынка, — говорит руководитель проектов практики АПК консалтинговой группы «НЭО Центр» Екатерина Михалева. — Еще один тренд — продажа и поиск инвесторов для банкротных активов». Тихомиров тоже отмечает увеличение числа сделок по приобретению крупными игроками локальных активов, которые находятся в непростой финансовой ситуации, с дисконтом к цене. К числу особенностей первой половины 2017 года Новоселов относит рост предложения, тогда как в 2016-м спрос заметно превышал его. «Закончился период высоких цен на большинство видов сельхозпродукции, снижается доходность, для многих средних и небольших участников рынка усложнился доступ к субсидированию. Эти факторы привели к увеличению предложений продажи бизнеса», — поясняет эксперт. Однако в перспективе на фоне прогнозируемого снижения рентабельности растениеводства компании-покупатели перестанут гнаться за цифрами и будут больше заниматься повышением операционной эффективности, а не расширением земельных активов, считает Николаев. Пока же крупные игроки продолжают расти. Так, например, «Агрокомплекс» им. Н. И. Ткачева кроме завершения сделки с Parus Agro Group приобрел агрофирму «Мингрельская» (около 3,5 тыс. га), которая выращивает рис в Краснодарском крае. Ранее она принадлежала группе «Краснодарзернопродукт». По данным BEFL на апрель, «Агрокомплекс» контролировал 640 тыс. га (плюс 184 тыс. га за год), занимая по этому показателю четвертое место в России. «"Агрокомплекс» стремится войти в число лидирующих игроков во многих секторах отрасли, — отмечает Новоселов. — Главное в такой стратегии — достаточность финансовых ресурсов для сделок и финансирования деятельности новых приобретений». Также расширяется агрохолдинг «Степь» (входит в АФК «Система»): весной он купил 30 тыс. га в Ставропольском крае и Ростовской области, а также получил разрешение ФАС на присоединение еще двух хозяйств на Ставрополье. Компания постоянно ищет качественные земельные активы в Краснодарском и Ставропольском крае, а также в Ростовской области, знает Тихомиров. «Холдинг реализует стратегию расширения земельного банка, в ближайшем будущем число сделок этой компании будет только увеличиваться», — считает он. Новоселов соглашается, что объявления о возможном IPO подтверждают, что рост «Степи» не остановлен.

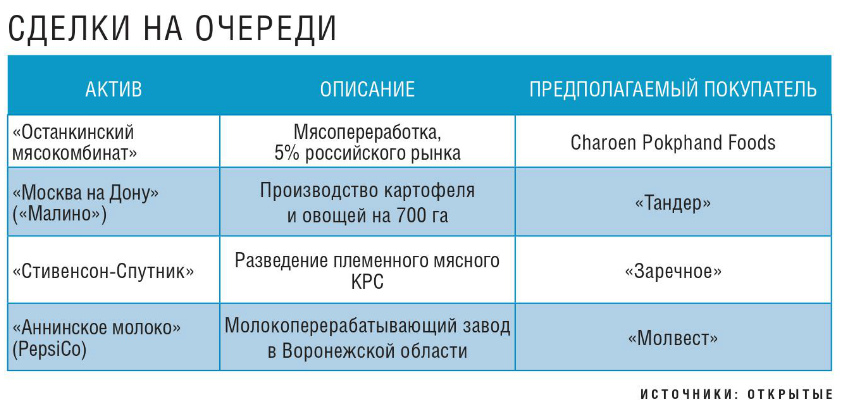

Основной владелец Московского кредитного банка (МКБ) Роман Авдеев в феврале приобрел компанию «Агронова-Л», под управлением которой находится 70 тыс. га в Липецкой и Тамбовской областях. «В последнее время МКБ активно рассматривает агросектор в качестве объекта для инвестиций, которые осуществляются через концерн «Россиум», — комментирует Тихомиров. — Основные направления для вложений — земли, а также активы в молочном производстве». Один из крупнейших российских производителей снэков и кондитерских изделий — «КДВ Групп» — весной выкупил у холдинга «Белый фрегат» сахарный комбинат «Колпнянский» вместе с 60 тыс. га в Орловской области. Компания намерена выращивать сахарную свеклу и пшеницу твердых сортов и обеспечивать свое основное кондитерское производство сырьем. «У «Белого фрегата» еще в прошлом году возникли финансовые сложности, поэтому, как мы понимаем, ему пришлось распродать большую часть активов, — говорит Тихомиров. — КДВ эта сделка позволила усилить вертикальную интеграцию». Консолидация в мясном сектореПриобретение активов для повышения эффективности работы компании — еще один продолжающийся тренд в отрасли. В частности, он характерен для мясного бизнеса. Чтобы он был рентабельным, нужна максимальная вертикальная интеграция производства, например, если у свинокомплекса нет бойни — ее нужно строить или покупать, поэтому в этом секторе еще ожидаются сделки, уверен Николаев. Подобные примеры в этом году уже были. Так, «Русагро» в январе выкупила на торгах бойню в Приморье за 30 млн руб. Предприятие «Дальневосточный агрокомплекс» было запущено в 2010 году, однако два года спустя закрылось из-за недозагрузки. В январе 2016-го в отношении компании было открыто конкурсное производство. «Русагро» планирует дополнительно инвестировать до 0,5 млрд руб. в модернизацию приобретенного актива и закупку нового оборудования. Бойня будет интегрирована в приморский свиноводческий проект холдинга и позволит, не дожидаясь запуска основного убойного завода, выйти с готовой продукцией на рынок Дальнего Востока уже в 2018 году, а не в 2019-м. Новоселов считает сделку вполне логичной, исходя из планов холдинга по созданию крупного агрокластера в регионе. А, например, один из крупнейших производителей индейки, компания «Дамате», приобрела «Кавендровский комбикормовый завод» в Пензенской области. Мощность предприятия — 10 т готовой продукции в час, оно расположено в непосредственной близости от площадок группы. Сделка позволит ей полностью отказаться от покупки кормов у сторонних поставщиков на период расширения мощностей действующего комбикормового завода в Нижнеломовском районе. В дальнейшем они будут специализироваться на разных рецептурах кормов, что обеспечит постоянство и ритмичность производства. В феврале «Коммерсантъ» сообщил, что тайская Charoen Pokphand Foods (CP Foods, входит в конгломерат Charoen Pokphand Group) начала переговоры о покупке «Останкинского мясокомбината» (ОМПК). Сумма сделки может составить около $150 млн. Если она состоится, то CP Foods получит 5% российского рынка колбасных изделий. «CP Group заинтересована в построении вертикальной интеграции в России во всех оперируемых бизнес-сегментах, и мясопереработка не исключение», — говорил тогда представитель компании, не уточняя, планируется ли покупка ОМПК. «Насколько мы знаем, интерес к активу присутствует, идут переговоры с владельцами, но сделка пока не форсируется», — комментирует Тихомиров. Кроме добавления активов для вертикальной интеграции, продолжается консолидация птице- и свиноводческих производств. В частности, группа «Руском» приобрела имущество обанкротившегося «Альтаир-агро», одного из крупнейших в Алтайском крае производителей мясной продукции. Сумма сделки составила 596 млн руб. «Альтаир-Агро» был признан банкротом летом 2016 года, общий долг компании перед кредиторами составил 1,7 млрд руб. Возобновить производство планируется к 2019 году. «Сегодня мы производим 22 тыс. т свинины в год, приобретение этих мощностей позволит в перспективе увеличить объемы производства еще на 5 тыс. т в год. Предприятие будет заниматься выращиванием свиней, производством мяса и продуктов из свинины», — говорил «Коммерсанту» совладелец «Рускома» Темури Латария. «Енисейагросоюз» за 68 млн руб. выкупил комплекс «Индюшкино», который в прошлом году был признан банкротом. Ранее предприятие находилось у него в аренде и было перепрофилировано с производства индейки на мясо бройлера. Инвестор намерен построить 20 новых корпусов и удвоить производственные мощности «Индюшкино», наладив выпуск 24 тыс. т бройлера в год. Достичь этих объемов компания рассчитывает в 2018—2019 годах. Также в связи с банкротством выставлены на торги птицефабрики «Среднеуральская» и «Новомышастовская». Еще одна интересная объявленная сделка в секторе — приобретение корпорацией Tyson Foods подмосковного племрепродуктора «Бройлер будущего» через компанию Cobb-Vantress, Inc. В конце апреля ФАС одобрила ходатайство кипрской GP CY Holdings Ltd (действует в интересах Cobb-Vantress, Inc) на покупку 48,25% акций компании. Фактическим владельцем этого пакета является гендиректор «Бройлера будущего» Самюэль Липман, бывший член совета директоров группы «Черкизово». Последняя через птицефабрику «Васильевская» контролирует 49,5% «Бройлера будущего» и не участвует в сделке. По данным kartoteka.ru, на середину июня она еще не была завершена. «Бройлер будущего» — основной российский поставщик родительского стада кросса Cobb-500, который закупают крупнейшие игроки рынка мяса бройлеров, уточняет Михалева. «Цель покупателя — занять минимум 80% российского рынка родительского стада этого кросса. Если сделка будет закрыта, то «Бройлер будущего» станет первой российской площадкой, управляемой напрямую Cobb-Vantress, — отмечает эксперт. — Покупка позволит ей закрепиться на российском рынке и расширить зону контроля». Михалева объясняет активность M&A в птицеводстве в первую очередь перенасыщением рынка мяса птицы и тем, что мелкие и средние птицефабрики с устаревшими и неэффективными технологиями не могут конкурировать с крупными игроками, которые обеспечивают более низкую себестоимость. Это приводит к увеличению числа банкротств и предложений активов на рынке. «Учитывая то, что такие предприятия реализуются с торгов с существенным дисконтом, они могут быть интересны профильным и непрофильным инвесторам, которые диверсифицируют свой бизнес», — добавляет она. Молочники начнут сливатьсяТакже в этом году наметилась тенденция консолидации в молочной отрасли. Холдинг «ЭкоНива» в марте приобрел 100% долей компании «Агроферма», управляющей молочным комплексом в Калужской области. Президент «ЭкоНивы» Штефан Дюрр уточнял, что там содержится около 1,8 тыс. коров при плановой мощности в 2,5 тыс. Также компания приобрела у агрохолдинга «Красный Восток — Агро» молочный комплекс «Мегаферма Березовка» с 1 тыс. КРС в Воронежской области. «Мы планируем его модернизировать и наращивать объем производства. Стадо будет увеличено до 2 тыс.», — рассказывал Дюрр. В мае стало известно, что концерн «Россиум» готов увеличить долю в немецкой Ekosem-Agrar GmbH (материнская компания «ЭкоНивы») с 3% до 10−15%. По словам Тихомирова, благодаря крупному якорному инвестору — Московскому кредитному банку — агрохолдинг сможет значительно ускорить рост бизнеса через новые приобретения хороших предприятий. «Компания ищет только качественные активы, которые при слиянии смогут дать существенный синергетический эффект», — подчеркивает он. Николаев не исключает начала консолидации среди переработчиков молока, поскольку объединение игроков создает некую синергию и увеличивает переговорную силу по отношению к ритейлу. Хотя этот сектор привлекает и непрофильных инвесторов, например, в начале июня «Межрегиональная нефтехимическая компания» подписала договор купли-продажи 99,95% уставного капитала одного из крупнейших молокоперерабатывающих предприятий республики Алтай — «Майма-Молоко». МТС-банк в июне вел переговоры о продаже Кагальницкого молокозавода, который достался ему за долги. В апреле «Коммерсантъ» писал, что холдинг «Молвест» может приобрести завод «Аннинское молоко» у входящего в PepsiCo «Вимм-Билль-Данна». В середине июня, согласно kartoteka.ru, владелец предприятия еще не поменялся. Молочный сектор интересен инвесторам благодаря достаточно высокой доходности и наличию господдержки как на федеральном, так и региональных уровнях, отмечает Михалева. Кроме того, растет потребность в молочной продукции при ее одновременном дефиците на рынке в большинстве регионов. На этом фоне крупные компании стремятся наращивать мощности. Тихомиров не исключает, что в этом году в секторе произойдет еще несколько сделок. M&A намечается и в мясном скотоводстве. В июне крупнейший воронежский производитель мяса КРС — группа «Заречное» Сергея Ниценко — начала оформлять покупку компании «Стивенсон-Спутник», сообщал «Коммерсантъ». По данным издания, речь идет о продаже всей компании — племенного скота (15 тыс. животных, из которых 7,5 тыс. — материнское стадо) и 20 тыс. га земли. Еще в начале 2016 года один из совладельцев «Стивенсон-Спутника» Сергей Гончаров говорил главе Минсельхоза Александру Ткачеву, что из-за резкого снижения закупок компании, возможно, придется забивать на мясо племенной скот. Позже стало известно, что «Стивенсон-Спутник» ищет партнера для своего бизнеса, а затем — что компания продает активы. А вот, например, в тепличном овощеводстве большого числа M&A вряд ли стоит ждать, поскольку качественных активов, которые было бы интересно купить, крайне мало, замечает Николаев. Так как в стране пока преобладают старые комплексы, в секторе продолжится создание новых проектов. Тем не менее в первом полугодии в секторе была объявлена сделка: ставропольский холдинг «Эко-культура» решил купить тепличный комплекс «Круглый год» в Ленинградской области. Последний направил письмо своим партнерам, сообщив, что овощной бизнес компании переходит к новому стратегическому инвестору. К середине июня учредители предприятия, согласно ЕГРЮЛ, не изменились, однако на сайте «Круглого года» в разделе контактов было указано, что отдел продаж компании находится в холдинге «Эко-культура».

Может состояться сделка и с участием компании, которая выращивает овощи в открытом грунте. Компания «Тандер» (управляет торговой сетью «Магнит») 31 мая подала ходатайство в ФАС о приобретении 99,9% «Москва на Дону» (входит в «Малино»). Предприятие возделывает картофель и овощи на 700 га. Кроме «Москвы на Дону», в группу «Малино» входят еще 18 предприятий в Московской, Тульской и Липецкой областях. Помимо растениеводства, они занимаются молочным животноводством, общее стадо насчитывает 2,5 тыс. коров. Однако, по словам представителя «Малино», речь идет лишь о возможной продаже одного актива, других сделок пока не планируется. Сложился рынок покупателяВ этом году более эффективные игроки продолжат вытеснять с рынка менее эффективных, в том числе потому, что финансовое положение последних будет ухудшаться. «Урожай ожидается меньше прошлогоднего, мировые цены на сельхозпродукцию низкие, рубль укрепился, дешевое фондирование по-прежнему ограничено, потребительский спрос не растет, — констатирует Николаев. — В итоге у аграриев, особенно тех, кто концентрируется на одном виде продукции, будут проблемы с эффективностью бизнеса». При этом по сравнению с 2016-м деньги все-таки стали дешевле, поэтому рынок M&A может еще больше оживиться. «Падение эффективности обычно приводит к тому, что растет мотивация продать бизнес, с этой точки зрения у нас сейчас складывается рынок покупателя, — рассуждает эксперт. — Тем более что мотивация покупать у профильных инвесторов есть всегда, были бы деньги». Учитывая, что ситуация в экономике страны остается непростой, продолжатся банкротства компаний, поэтому сохранится активность покупок проблемных активов за долги и с дисконтом, добавляет он. Михалева тоже считает, что активность на рынке M&A будет расти, правда, по ее мнению, на фоне того, что макроэкономическая ситуация в стране относительно стабилизировалась. «Если говорить о качестве предлагаемых активов, то можно отметить, что ряд банкротных предприятий действительно достаточно интересны для инвестицией. В том числе с точки зрения позиций на региональном рынке и потенциала синергии с компанией-покупателем, когда цель сделки — выстраивание полной производственной цепочки и снижение себестоимости на различных переделах», — рассуждает она. BEFL тоже ожидает, что число сделок в агросекторе будет расти. «Сейчас хорошее время как для новых покупок игроками отрасли, так и для входа сторонних инвесторов, — уверен Новоселов. — Главное — правильный выбор стратегии инвестирования и создание необходимый инфраструктуры для ее реализации». Тихомиров предполагает, что в этом году еще состоится значительное число небольших и средних сделок и, возможно, одна-две крупные. «В основном это будут сделки по приобретению земельных активов, — думает он. — Также не исключено, что мы увидим несколько M&A в молочном животноводстве, а также птицеводстве. Что касается федеральных игроков, то их политика по консолидации небольших локальных компаний будет продолжаться». Эксперт соглашается, что 2017 год достаточно благоприятный для реализации сделок в АПК, особенно для участников рынка, располагающих достаточным объемом свободных финансовых ресурсов. Сейчас есть хорошие возможности выгодно купить качественные активы, которые находятся в сложной финансовой ситуации. А вот Нигматуллин считает, что интенсивность сделок в целом по АПК медленно, но отчетливо идет на спад, ряд предварительных договоренностей срывается. «Я считаю, что отказ от M&A в ряде случаев продиктован улучшением финансового положения игроков, ранее находившихся в поиске инвестора или покупателя из-за высокой кредитной нагрузки или низкого качества активов», — предполагает он. Татьяна Кулистикова |

Распечатать страницу

Распечатать страницу

Поиск по сайту: |

Создание сайта – DOT STUDIO |